Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introdução

A sociedade moderna vem incorporando diversas inovações, desde a popularização das mídias sociais a mudanças e transformações de produtos introduzidos no mercado. Essas inovações têm provocado alterações no estilo de vida e necessidades das pessoas. Consequentemente, as decisões nas organizações passaram a exigir respostas mais imediatas e os modelos de gestão existentes foram forçados a dar espaço a conceitos contemporâneos e se adaptar ao meio globalizado.

A Tecnologia da Informação (TI) passou a permitir que dados e informações sejam compartilhados em pouco tempo ou até mesmo em tempo real. A TI colabora para que as informações sejam processadas de forma acelerada, contribuindo diretamente para a tomada de decisão. Logo, tal realidade não ficou limitada apenas à automação e produção, mas ganhou espaço também no processo empresarial de maneira ampla.

Diante desses fatos, foi inevitável que tal desenvolvimento chegasse à administração pública, onde surgiram ferramentas de controle para uso dos recursos públicos. Essa inovação é um processo estratégico, que possui uma reinvenção contínua do próprio negócio e da criação de novos conceitos de negócios (Hamel, 2000). E, ao fazer uso disto na administração pública, se torna possível oferecer aos cidadãos serviços com uma melhor qualidade e de forma mais ágil. Além disto, também é possível aprimorar a transparência, melhorando o processo democrático e o serviço público (Braga & gomes, 2016; Mazzei & Castro, 2016).

Em um cenário internacional, Winn & Zhang (2010) enfatizam que, em um contexto geral, todas as grandes economias se predispuseram a padronizar seus sistemas de impostos e desenvolver um sistema eletrônico de emissão de notas fiscais.

No Brasil, se teve desenvolvido o Sistema Público de Escrituração Digital (SPED), estabelecido pelo Decreto nº 6.022/07, surgido dentro do Programa de Aceleração do Crescimento do Governo Federal (PAC). Esta iniciativa compreende um conjunto de escriturações de documentos fiscais, entre outras informações, que são do interesse das Secretarias da Fazenda (SEFAZ) de cada estado, assim como da Secretaria da Receita Federal do Brasil (SRF), permitindo por sua vez um controle acerca da apuração de impostos originados das vendas de produtos ou prestações de serviços realizadas pelos contribuintes.

Para Young (2009), o SPED compreende uma modernização da sistemática para o cumprimento das obrigações acessórias, comunicadas pelos contribuintes às administrações e aos órgãos fiscalizadores, fazendo uso de uma certificação digital para fins de assinatura e bloqueio de conteúdo dos documentos eletrônicos, garantindo assim a validade jurídica de tais documentos.

O programa SPED busca também combater a grande evasão fiscal existente no Brasil (Walter & Ribeiro, 2007). E isto é possibilitado à medida que a diminuição dos custos com fiscalização física permite que os auditores realizem um trabalho com maior eficiência e eficácia, utilizando auditorias eletrônicas com o cruzamento das informações enviadas ao fisco pelos contribuintes, conforme layouts definidos pelo SPED (Faria et al., 2010).

Anteriormente ao SPED, era mais comum os contribuintes brasileiros em muitos momentos praticarem atos ilícitos para fugir da alta carga tributária (Amaral el al., 2009), pois o combate à sonegação não era praticado de forma eficiente. A fiscalização tributária no Brasil, até meados de 2006, era efetuada de um modo “artesanal”, uma vez que os agentes fiscalizadores visitavam as empresas e analisavam os registos contábeis e fiscais impressos em papel, o que exigia um grande dispêndio de tempo e energia para encontrar possíveis irregularidades.

O surgimento da Nota Fiscal Eletrônica (NF-e), um modelo digital de documento fiscal, veio substituir o modelo tradicional de nota fiscal feita em papel e que ganhou grande importância na transparência e no trâmite de emissão e recebimento de documentos fiscais, passando a permitir de forma simultânea o acompanhamento em tempo real das operações comerciais pelas entidades arrecadadoras e fiscalizadoras.

Winn & Zhang (2010) expõem que os governos convergem para a utilização da nota fiscal eletrônica, uma vez que permitem um maior controle e monitoramento do Estado quanto ao pagamento de impostos e ampliação da competitividade global nos locais onde é implantada.

Assim, surge a Nota Fiscal de Serviços Eletrônica (NFS-e), que, de acordo com a Associação Brasileira das Secretarias de Finanças dos Municípios das Capitais (ABRASF), é “um documento de existência exclusivamente digital, gerado e armazenado eletronicamente pela prefeitura ou por outra entidade conveniada, para documentar as operações de prestação de serviços”.

Em teoria, a implantação da NFS-e permite aos municípios ter uma gestão mais eficiente e um maior controle de tributos. Dentre os tributos arrecadados por entes municipais, destaca-se o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), uma vez que ele é retido de forma integral pelos municípios.

A NFS-e foi implantada em diversas cidades brasileiras, desde grandes capitais até cidades interioranas. Nas microrregiões do Seridó Oriental, Seridó Ocidental, Serra de Santana e Vale do Açu, do Estado do Rio Grande do Norte, há registros de municípios que fizeram a implantação desse documento digital entre os anos de 2014 a 2017 e que prosseguem fazendo uso da inovação, são eles: Caicó (2014), Currais Novos (2014), Parelhas (2014), Lagoa Nova (2015), Alto do Rodrigues (2015), Assú (2016), São Vicente (2016), Carnaubais (2017), Cerro Corá (2017), Ipanguaçu (2017), Itajá (2017) e Porto do Mangue (2017).

Nesse sentido, torna-se relevante verificar se ocorreu aumento na arrecadação desses municípios a partir da utilização da NFS-e. Sabe-se que a literatura aponta que o controle aumenta, mas não se tem plena certeza se ele proporciona um crescimento na arrecadação de forma efetiva, ou se apenas supre a carência das administrações municipais de se adaptarem às mudanças ocorridas nas economias modernas e que requer da administração tributária medidas mais eficientes para gestão e controles tributários.

Assim, questiona-se, então: A implantação da NFS-e possibilitou aumento na arrecadação do Imposto Sobre Serviços de Qualquer Natureza (ISSQN) nos municípios onde foi implantado e qual seria esse aumento?

A importância do tema se eleva expressamente no momento em que se coloca a realidade brasileira como alvo de análise. País que, cumpre ressaltar, busca se recuperar de perdas de receita ocasionadas por uma queda no consumo da população e na produtividade da indústria, o que reflete diretamente, de forma negativa, na arrecadação de tributos e, consequentemente, prejudica os repasses do Governo Federal aos municípios. Para tanto, a implantação de uma política de NFS-e poderia se configurar como um mecanismo de auxílio aos municípios, no sentido de diminuir esse impacto negativo, visto que esta política pode ocasionar uma maior arrecadação.

Torna-se ainda importante relatar que ao fazer consultas sobre a temática NFS-e em portais e periódicos científicos acadêmicos, em nível nacional, foi encontrado apenas um trabalho, o de Neto & Martinez (2016). No entanto, o referido trabalho faz um recorte da sua amostra apenas com os municípios que possuem mais de 100 mil habitantes, o que representa apenas, aproximadamente, 6% dos municípios brasileiros. Partindo do pressuposto de que essas cidades são mais desenvolvidas, dada a sua concentração populacional, o presente trabalho se propõe a fazer um recorte regional, onde todos os municípios possuem menos de 100 mil habitantes, utilizando o modelo de dados de painel, o que revela uma lacuna a ser preenchida, bem como seu caráter inédito. Os dados do modelo foram obtidos no site SINCONFI (Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro), no site do IBGE (Instituto Brasileiro de Geografia e Estatística) e nos portais dos municípios ou por meio de ligações telefônicas.

Este trabalho se propõe a dialogar sobre como a adoção de mecanismos de TI pode contribuir com o aumento da arrecadação. Dando sua contribuição para a literatura nacional e internacional no que compreende os meios para diminuição da evasão fiscal através da TI.

Estudos sobre a avaliação quantitativa de programas de educação fiscal já foram realizados, como o de Mattos, Rocha & Toporcov (2013) que avaliaram o impacto do Programa Nota Fiscal Paulista sobre a arrecadação do Estado de São Paulo. Como também já foram realizados estudos acerca do impacto da NF-e, como é o caso do trabalho de Vieira et al. (2019) que verificou se a NF-e gerou como consequência um incremento na arrecadação do Estado de Goiás.

O principal resultado deste trabalho revela que a implantação da NFS-e, por todo um ano fiscal completo, repercute em cerca de 46% de acréscimo na arrecadação do ISSQN aos municípios que fazem uso da inovação.

Para atingir ao que se propõe, este estudo está estruturado em uma sequência iniciada por uma breve discussão a respeito da implantação da NFS-e e da arrecadação de ISSQN, seguida por uma revisão de literatura de evasão fiscal e tecnologia da informação e arrecadação tributária. Posteriormente, são apresentados os procedimentos metodológicos, dados e as estatísticas descritivas. Então, o trabalho prossegue com a apresentação, análise e discussão dos resultados obtidos e encerra-se com as considerações finais acerca da pesquisa realizada.

2. A Nota Fiscal de Serviços Eletrônica e Arrecadação de ISSQN

Um dos principais compromissos dos municípios é a aproximação e interação com seus habitantes, por isso são desenvolvidos portais que oferecem serviços digitais municipais que os usuários finais possam realizar procedimentos on-line (D’amato, Dominguez, Perez, & Rubiales, 2016).

A NFS-e enquadra-se em uma destas formas de interação e de acordo com Teixeira (2018), o projeto da NFS-e vem sendo desenvolvido pela Receita Federal do Brasil de forma integrada com a ABRASF, obedecendo ao que foi firmado no Protocolo de Cooperação ENAT nº 02/2007, com intuito de desenvolver e viabilizar a implantação dessa funcionalidade.

A NFS-e foi concebida, conforme disponível no site da Receita Federal do Brasil, seguindo os seguintes pontos: criação de um modelo conceitual nacional que atendesse aos interesses das respectivas administrações tributárias; previsão de campos de interesse específico de cada ente que aderir ao sistema, dentro da NFS-e, e a criação da Sefin (Secretaria de Finanças) Virtual, através da qual são transmitidas as NFS-e para o Ambiente Nacional SPED.

Desta forma, a iniciativa visa a beneficiar as administrações tributárias, padronizando e melhorando a qualidade das informações, racionalizando os custos e gerando maior eficácia, como também, promovendo competitividade das empresas brasileiras através, principalmente, da racionalização de custos, resultante, preponderantemente, da dispensa da emissão e arquivamento de documentos em papel (Teixeira, 2018).

Neto & Martinez (2016) destacam as principais peculiaridades da NF-e e a NFS-e conforme exposto na tabela 1:

Tabela 1 Diferenças entre NF-e e NFS-e

| NF-e | NFS-e | |

| Armazenamento | Centralizado (Site Nota Fiscal Eletrônica) | Descentralizado (Portais das Prefeituras) |

| Linguagem | XML | XML |

| Assinatura | Certificado Digital | Certificado Digital ou autenticação do usuário |

| Objeto de documentação | Circulação de mercadorias | Prestação de serviços |

| Consulta | Via Webservice | Via Webservice |

| Padrão de Arquivo | Única | Diversificada |

| Envio | Via Webservice | Via Webservice ou manual |

Na tabela acima duas diferenças principais requerem atenção. A primeira diz respeito ao armazenamento, enquanto a NF-e é de forma centralizada por meio do Portal Nacional da Nota Fiscal Eletrônica, a NFS-e é armazenada a nível local, isto é, nos próprios portais das prefeituras, o que caracteriza um padrão descentralizado. A segunda diferença compreende o padrão do arquivo, a NF-e possui um modelo único, seguido em todo o território nacional, porém a NFS-e possui um modelo diversificado desenvolvido pelo sistema de informação contratado.

A implantação do Imposto Sobre Serviços de Qualquer Natureza (ISSQN ou ISS) se deu através da Emenda Constitucional nº 18, de 01/12/1965. Este, caracteriza-se como tributo substituto do Imposto sobre Indústrias e Profissões (IIP), que passou da esfera estadual para a municipal a partir da Constituição Federal de 1946 (Tristão, 2003).

A competência atribuída aos municípios, quanto à instituição do ISSQN, é estabelecida pelo art. 156, III, da Constituição Federal de 1988. Cabendo aos municípios a implementação do imposto através de lei ordinária. Mesmo assim, a estrutura normativa do tributo está disciplinada atualmente, em nível nacional, pela Lei Complementar nº 116/2003 (Neto & Martinez, 2016).

O Art. 3º da Lei Complementar 116/2003 estabelece que se deve considerar o local do estabelecimento do prestador como o do serviço prestado e, portanto, onde o imposto é devido. Esse artigo ainda coloca que, caso não haja estabelecimento do prestador no local do serviço prestado, deverá ser considerado o local do domicílio do prestador para os fins de aplicação do tributo, exceto nas hipóteses previstas nos incisos que compõem o citado artigo, quando o imposto será devido no local da prestação.

Um dos grandes problemas com que os municípios se deparam é a má utilização de sistemas informação, associado ao não-alinhamento com as políticas implementadas e desejadas (Filipe & Álvaro, 2012). Neste sentido, Rocha (2012) atenta para os conflitos intermunicipais ocasionados pelo aspecto territorial do ISS, destacando a tarefa complexa que é identificar se o imposto é devido no local do estabelecimento prestador ou da efetiva prestação do serviço.

Essas indefinições têm gerado insegurança jurídica com repercussões negativas, principalmente, na esfera dos direitos fundamentais do contribuinte, que, habitualmente, encontra-se no dilema de definir a quem pagar seus impostos, inclusive arcando com gastos em duplicidade sobre o mesmo tributo, recolhendo a obrigação mais de uma vez, por temer sanções legais (Rocha, 2012).

3. Revisão da Literatura

Analisando a literatura internacional que relaciona a tecnologia da informação à arrecadação tributária, destaca-se o trabalho de Chatama (2013), que examinou como o uso das TICs (Tecnologias da Informação e Comunicação) modernizou os procedimentos de administração tributária e melhorou a arrecadação de receitas no Departamento do Grande Contribuinte da Autoridade Tributária da Tanzânia. Os relatórios da Autoridade Tributária da Tanzânia (TRA) revelam que a receita real aumentou, passando de 204.397,50 milhões de Xelim Tanzaniano em 2001/2002 para 1.605.751,20 bilhão de Xelim Tanzaniano em 2008/2009. Esta arrecadação passou a representar 41% do total em 2008/2009, antes, em 2001/2002, era 23%. O trabalho ainda ressalta que embora outros fatores na economia, como o aumento do comércio interno, redução da importação e maior dependência de produtos domésticos, podem causar o aumento e, se não houver uma boa administração tributária, a receita não será refletida nas cobranças. Segundo os autores, o aumento da receita comprova que o uso das TICs melhora a administração fiscal.

Seguindo na linha dos resultados proporcionados pelo uso da TI aplicado a um país específico, o trabalho de Weru et al. (2013) possuiu como um dos seus objetivos estabelecer se o sistema Registro de Impostos Eletrônicos (ETR) aumentou a arrecadação dos impostos em Nairóbi, Quênia. A Autoridade Tributária do Quênia (KRA) até 2005 fazia uso de métodos de coleta de impostos que eram propensos à sonegação e não tinham uma memória fiscal que pudesse registrar e armazenar informações fiscais. A KRA embarcou em um projeto de dois anos que exigia a implementação de mudanças em todos os níveis, começando da Gerência da Autoridade Tributária, em cascata até a equipe, e distribuindo-a aos clientes/usuários do ETR. As principais conclusões indicaram que o sistema ETR tinha aumentado a arrecadação de impostos nas instalações comerciais em Nairóbi em torno de 5% ao ano até 2007, último ano exposto no trabalho, e que o sistema tinha, em grande medida, ajudado a lacrar as brechas da evasão fiscal em Nairóbi.

No que compreende o uso da TI na gestão de municípios brasileiros, Moreno et al. (2007) conduziram um trabalho que buscava compreender como um sistema, Enterprise Resource Planning (ERP), poderia contribuir com as operações realizadas pela administração pública municipal e permitir a tomada de decisões importantes para o município de Lençóis Paulista em 2006. Os resultados apontaram que, entre outras coisas, ocorreu redução de custos e aumento de arrecadação do município. Uma economia de cerca de R$ 500.000,00 foi gerada na aquisição de sistemas operacionais de rede, softwares básicos e aplicativos, tendo em vista a definição de se utilizar software aberto (família Linux e OpenOffice). Também ocorreu uma ampliação da arrecadação própria em torno de 43% no Imposto Predial e Territorial Urbano (IPTU) e de 95% no ISSQN. Os autores concluíram que a implantação do sistema integrado com a utilização de softwares livres permitiu uma redução substancial nos custos de desenvolvimento do projeto.

O trabalho de Neto & Martinez (2016), brasileiro, similar ao que este trabalho se propôs a fazer, buscou investigar a relação entre os aumentos de arrecadação no ISSQN per capita e os efeitos da implantação do sistema de notas fiscais de serviços eletrônicas para municípios com mais de 100 mil habitantes usando o modelo de diferenças em diferenças. Em contraste com os demais estudos, seus resultados não apresentam evidência de um aumento da arrecadação de ISSQN per capita após a implantação das notas fiscais de serviços eletrônicas.

Em resumo, a literatura internacional que investiga a relação entre TI na arrecadação tributária indica que a sua implemenação, geralmente, implica em aumento da arrecadação, com resultados mais e menos expressivos, e que isto contribui para a melhora da gestão. Já a incipente literatura nacional apresenta dois artigos com resultados bem distintos. No entanto, destaca-se que eles usam metodologias bem distintas, sendo o estudo de Moreno et al. (2007) um estudo de caso para um município com população estimada em aproximadamente 68 mil pessoas, enquanto Neto & Martinez (2016) utilizam modelos de diferença em diferenças, uma abordagem estatisticamente mais robusta para capturar efeitos da implantação de uma política, além de analisar uma amostra de municípios bem mais abrangente, com aqueles que possuem mais de 100 mil habitantes.

4. Dados e Prodecimentos Metodológicos

Os dados utilizados neste trabalho foram coletados de diversas fontes. A principal limitação no número de municípios a ser incluídos na amostra ocorreu na coleta de informações sobre datas de efetiva implementação da NFS-e. Foram analisados documentos oficiais disponíveis nos sites dos municípios para identificar o ano da implantação da nota fiscal de serviços eletrônica, sendo realizadas também ligações telefônicas para confirmar informações, quando foi o caso.

Assim, a fim de fazer essa checagem mais precisa sobre as datas de adoção da política, decidiu-se, inicialmente, focar apenas nos municípios do Seridó Potiguar. Porém, ao se aprofundar na pesquisa se descobriu que existem divergências sobre os municípios que compõem esta região. O IBGE classifica que, oficialmente, o Seridó Potiguar possui 17 municípios e estes são divididos em duas microrregiões, a Seridó Oriental e a Seridó Ocidental. No entanto, social e historicamente, foram integrados ao Seridó outros oito municípios, só que estes fazem parte de outras duas microrregiões, a Serra de Santana e o Vale do Açu. Por isto, foram incluídos na amostra todos os municípios destas outras duas microrregiões a fim de também alcançar maior robustez nos resultados. Ao final, a amostra conta com dados de 33 municípios1 pertencentes a quatro microrregiões do estado.

Com vistas a identificar o valor da receita oriunda da arrecadação do ISSQN, foram consultadas, através do SINCONFI, as declarações referentes aos balanços anuais dos municípios pesquisados dos anos de 2013 a 2016. Além disso, foram consultadas, através do IBGE, a pesquisa da população estimada, a pesquisa de cadastro central de empresas e a pesquisa do produto interno bruto dos municípios. Todas com o intuito de coletar dados sobre variáveis de controle que foram incluídas no modelo da pesquisa.

Cabe ainda ressaltar que para fins de análise foram considerados os dados destes municípios de 2013 a 2016, em virtude de estarem disponíveis todas as informações de interesse deste trabalho à época da coleta, sendo que também se optou por deixar no grupo de tratamento aqueles municípios que possuíam funcionamento completo ou parcial, nos anos de 2014, 2015 e 2016, sendo eles: Caicó, Currais Novos, Lagoa Nova, Parelhas e São Vicente.

Quatro municípios foram retirados da amostra objetivando não prejudicar os resultados da pesquisa. Alto do Rodrigues, Cerro Corá e Tenente Laurentino Cruz apresentaram arrecadação do ISSQN zerada em pelo menos um dos quatro anos levantados pelo estudo, mostrando provável não declaração dos dados nestes anos. Já o município de Carnaubais foi excluído por não apresentar nenhum resultado para a referida arrecadação de imposto nas fontes oficiais pesquisadas, dentro do recorte temporal do estudo.

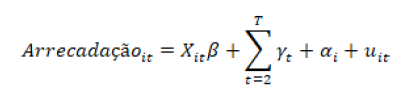

O modelo econométrico utilizado foi o de dados em painel, que apresenta como vantagens a redução de problemas ocasionados pela colinearidade em meio às variáveis explicativas, geração de um maior número de observações e a capacidade de se controlar por fatores não observados que sejam invariantes no tempo. A seguinte equação representa o modelo proposto para a arrecadação do município no instante t:

Eq. 1

Eq. 1

Em que: a variável dependente é a arrecadação municipal com ISSQN; 𝑋 𝑖𝑡 é uma matriz de características do município que variam no tempo, incluindo a principal variável de interesse que é a dummy para adoção da NFS-e pelo município 𝑖 no ano 𝑡, bem como população, número de empresas atuantes, pessoal ocupado, pessoal ocupado assalariado, média salarial, PIB a preços correntes e valor adicionado bruto a preços correntes dos serviços; 𝛾 𝑡 é um variável dummy para o ano 𝑡; 𝑣 𝑖 representa características não observadas do município 𝑖 que são fixas no tempo; e o, por fim, o termo 𝑢 𝑖𝑡 representa o erro do modelo para o município 𝑖 no ano 𝑡.

Dois estimadores são utilizados para a análise dos dados em painel: o de efeitos fixos e o de efeitos aleatórios que diferem entre si pela hipótese de correlação possível ou não entre as características não observadas e invariantes no tempo ( 𝛼 𝑖 ) e demais variáveis incluídas no modelo ( 𝑋 𝑖𝑡 ). Em situações em que 𝛼 𝑖 não é correlacionado com todas as variáveis explicativas, o modelo de efeitos aleatórios é o mais indicado. Contrariamente, se 𝛼 𝑖 for correlacionado com algumas variáveis explicativas, o modelo de efeitos fixos deve ser utilizado. Nesse último caso, o modelo de efeitos aleatórios pode ocasionar estimadores inconsistentes. O teste de Hausman avalia a escolha entre estes dois modelos.

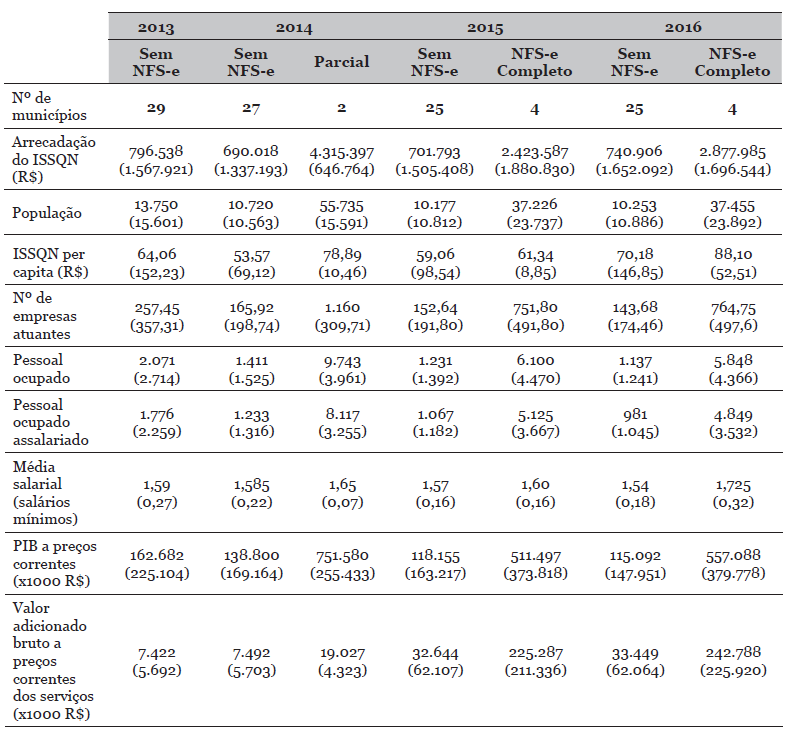

A seguir, são apresentadas na tabela 2 as estatísticas descritivas referentes aos dados dos anos de 2013 a 2016. Os números conjuntos de todos os municípios integrantes da amostra estão divididos entre a não implantação, a implantação parcial e a implantação completa da NFS-e em cada ano.

tabela demostra que os municípios que tinham a política implantada parcialmente ou integralmente em um ano apresentam, em todos os anos, uma média maior de arrecadação do ISSQN dos que não tinham a política.

Observa-se, a partir das colunas de 2015, primeiro ano contendo municípios com implantação completa da NFS-e, uma diferença significativa na média de arrecadação anual entre o grupo de controle e o de tratamento, onde o valor deste último é quase 3,5 maior que a média daquele. Isso se deve à amplitude da amostra dos municípios sem implantação completa da NFS-e em 2015, que soma 25 observações e alto desvio padrão para a média aferida, com uma variação entre os registros de R$ 66.874,00 (Itajá) a R$ 7.311.503,70 (Assu). Enquanto o grupo de tratamento possui 4 observações e uma variação bem menos extensa, que vai de R$ 841.620,80 (Lagoa Nova) a R$ 5.008.781,59 (Caicó).

Percebe-se, com relação a 2015, que no ano de 2016 há um leve aumento na média de arrecadação do ISSQN de, aproximadamente, 5,6% entre os 25 municípios sem a implantação da política. Já quando se compara a média de arrecadação do ISSQN do grupo com implantação completa da NFS-e, entre 2015 e 2016, se observa um acréscimo bem mais significativo do que o aferido na arrecadação do grupo de controle. A diferença entre os dois anos no grupo de tratamento chega a um acréscimo de 18,75%, quase quatro vezes o aumento percentual percebido na arrecadação dos municípios sem implantação completa da NFS-e no período aferido.

5. Análise e Discussão dos Resultados

A tabela 3 apresenta os resultados aferindo os efeitos das variáveis independentes sobre o logaritmo da arrecadação do ISSQN, com estimação robusta a cluster para os modelos com efeitos fixos e aleatórios.

Tabela 3 Resultados

| VARIÁVEIS | Log da arrecadação do ISSQN | ||

| Efeitos fixos | Efeitos aleatórios | ||

| NFS-e ano completo implantação | 0,398** | 0,467*** | |

| (0,177) | (0,144) | ||

| População | 0,000122 | 0,000132*** | |

| (0,000288) | (0,0000323) | ||

| Nº de empresas atuantes | 0,00185 | 0,000380 | |

| (0,00280) | (0,00209) | ||

| Pessoal ocupado | -0,00151 | 0,000125 | |

| (0,00296) | (0,00182) | ||

| Pessoal ocupado assalariado | 0,00127 | -0,000336 | |

| (0,00294) | (0,00192) | ||

| Média salarial | 0,675* | 1,028** | |

| (0,381) | (0,403) | ||

| PIB a preços correntes | 0,00000346* | 0,00000375** | |

| (0,00000199) | (0,00000180) | ||

| Valor adicionado bruto a preços correntes dos serviços | -0,0000143 | -0,0000157*** | |

| (0,00000860) | (0,00000530) | ||

| d2013 | -0,147* | -0,149* | |

| (0,0849) | (0,0792) | ||

| d2014 | 0,0339 | 0,0264 | |

| (0,0705) | (0,0705) | ||

| d2016 | 0,121* | 0,124** | |

| (0,0674) | (0,0616) | ||

| Constante | 10,54** | 9,712*** | |

| (4,075) | (0,542) | ||

| Observações | 116 | 116 | |

| R-quadrado (within) (between) (overall) | 0,2775 0,7197 0,6976 | 0,2649 0,7993 0,7737 | |

| Número de grupos | 29 | 29 | |

Notas: erros-padrão entre parênteses. ***nível de significância a 99% (p<0,01), **nível de significância a 95% (p<0,05), *nível de significância a 90% (p<0,1).

Para decidir o modelo adequado de dados em painel, aplicou-se o Teste de Hausman. As regressões, considerando os dois efeitos, têm como variável dependente o log da arrecadação total do ISSQN, de forma a linearizar o modelo e diminuir potencial efeito de outliers, juntamente com nove variáveis explicativas e três dummys de tempo. O teste aplicado apontou que não é possível rejeitar a hipótese nula de que o modelo mais adequado é o de efeitos aleatórios, já que a estatística do teste chi-quadrado com nove graus de liberdade foi de 8,16, estando associada a um p-valor de 0,518.

Constatada a consistência da aplicação do método de efeitos aleatórios, a análise foi direcionada ao modelo com efeitos aleatórios. Com isso, os resultados obtidos nessa regressão, considerando os demais fatores fixos, apontam que a variável explicativa NFS-e ano completo implantação tem significância estatística a 1%. De acordo com o coeficiente da variável, se tem que a implantação da NFS-e, em um ano completo, representa um aumento na arrecadação municipal do ISSQN de aproximadamente 46% (Intervalo de confiança a 95%: 18,4% - 74,9%), o que reflete um percentual expressivo e reforça a importância da modernização dos municípios com a utilização desta tecnologia.

Prosseguindo com a análise, a variável População indica que para cada 100 habitantes a mais no município, a arrecadação oscila positivamente em 1,32%. Este resultado é significante ao nível de 1%, o que demonstra que a quantidade de habitantes do município reflete em uma leve importância na arrecadação de ISSQN. Já as variáveis Nº de empresas atuantes, Pessoal ocupado e Pessoal ocupado assalariado não possuem relevância no modelo.

Dentre as demais variáveis significantes, ainda se tem a que trata da renda salarial (Média salarial) que é significante ao nível de 5%. Neste caso, há um aumento relevante da arrecadação para cada salário mínimo a mais acrescentado à média da renda, resultando em um acréscimo de 102,8%, ou seja, mais que dobraria a arrecadação. A explicação para essa constatação pode ser dada através da dificuldade de esse parâmetro oscilar até em décimos. A média salarial dos municípios integrantes da amostra em 2016 é de apenas 1,56 salário mínimo, com desvio padrão baixo (0,208), e isso pode representar que qualquer alteração, mesmo que pequena no soldo dos assalariados, tem uma forte repercussão na arrecadação. Ou seja, a variação da média salarial, atrelada à atividade empresarial, reverbera de forma impactante no pagamento de tributos aos municípios.

A próxima variável do modelo, conforme expressa a tabela 3, corresponde ao Produto Interno Bruto (PIB) dos municípios, PIB a preços correntes. Nesta variável se tem que a cada 1 mil reais a mais nesse parâmetro, a arrecadação aumenta 0,000375%, que é significante ao nível de 5%.

A variável Valor adicionado bruto a preços correntes dos serviços apresenta significância ao nível de 1%. Seu resultado expressa que a cada 1 mil reais a mais no seu valor total, a arrecadação recua 0,00157%. Neste ponto há um fato curioso, porque à medida que a produção de serviços aumenta, a arrecadação de ISSQN deveria aumentar, no entanto, o efeito acontece de forma contrária. Supondo que a produção de serviços aumentasse em 100 mil reais, a arrecadação recuaria 0,157%. Nota-se, então, que há um ponto de mudança a partir de certo valor da produção de serviços.

Em relação às variáveis binárias, que representam os anos do painel, se tem que a arrecadação dos municípios no ano de 2013 (d2013) foi menor, aproximadamente 15% comparada a 2015, ano representado pela dummy d2015, retirada do modelo para efeitos comparativos, já que esse é o primeiro ano de implantação completa da NFS-e entre os municípios da amostra. Já em 2014 (d2014), a arrecadação municipal foi praticamente 2,6% maior comparada ao ano de referência. Em 2016 (d2016), o acréscimo foi ainda maior em relação a 2015, chegando a aproximadamente 12,4%. Acerca da significância estatística, as variáveis binárias associadas aos anos de 2013 e 2016 são significantes aos níveis críticos de 10% e 5%, respectivamente. Em contrapartida, d2014 (2014) não possui significância no modelo analisado.

Parte da literatura apontou que a utilização da TI em processos de gestão tributária contribui para um incremento na arrecadação. Foi assim no trabalho de Moreno et al. (2007), que detectou que ocorreu uma ampliação da arrecadação própria em torno de 43% no IPTU e de 95% no ISSQN. O resultado do IPTU é bem próximo do que foi encontrado neste trabalho em relação ao ISSQN. Já comparado ao impacto no ISSQN, o limite superior do intervalo a 95% de confiança aferido no presente estudo, para a variável NFS-e, é de 75%, ficando a 20 pontos percentuais abaixo do constado no trabalho de Moreno et al. (2007).

Chatama (2013) também havia apontado que o uso da TI na Tanzânia aumentou a receita real. Um tributo que antes representava 23% passou a 41% na arrecadação total, isto é, uma variação de 78,26% aproximadamente. Isto significava que o resultado apresentando por este trabalho também confirma o que foi encontrado pelo autor.

Por outro lado, o resultado deste trabalho vai de oposto ao que foi encontrado por Neto & Martinez (2016). Os resultados dos autores apontaram que não havia evidência acerca do aumento da arrecadação de ISSQN e este trabalho encontrou que a implantação da NFS-e apresentou um aumento de 46% na arrecadação de ISSQN nos municípios que haviam implantado por todo um ano fiscal. Uma possível explicação para este resultado é a diferença de perfil dos municípios analisados, visto que Neto & Martinez (2016) analisaram municípios mais populosos que talvez já contassem com outras estruturas de combate à evasão fiscal.

6. Considerações Finais

Este trabalho teve como questão central de pesquisa verificar se a implantação da NFS-e possibilitou aumento de arrecadação de ISSQN nos municípios que a aderiram e quais os impactos decorrentes disto. A motivação deste estudo se deu em virtude da necessidade de verificar se o uso da TI para fins de melhoraria da gestão tributária em pequenos municípios é capaz de gerar efeitos positivos para esses entes.

Os resultados revelaram que os municípios que implantaram a política obtiveram um aumento expressivo na arrecadação de ISSQN, aproximadamente 46%. Outras variáveis incluídas no modelo também se mostraram significantes positivamente, como o número de habitantes, média salarial e PIB a preços correntes. A variável que correspondia ao valor adicionado aos preços correntes de serviços também se mostrou significante, no entanto, negativamente. As variáveis dummys que representaram os anos no painel expressaram, em principal, que no ano de 2013, onde não havia a implantação da política em nenhum município, o montante da arrecadação foi menor que o de 2015, ano que serviu como base no modelo. Assim como, o ano de 2016, onde já havia mais municípios com a política implantada, se comparado ao ano de 2015, o resultado foi inverso, isto é, a arrecadação oscilou positivamente. As dummys de ambos os anos, 2013 e 2016, possuem significância dentro dos parâmetros estatísticos recomendados.

Como qualquer trabalho de cunho empírico, este também teve suas limitações. Dentre elas, se pode destacar o fato de a amostra não cobrir todos os municípios do Estado do Rio Grande do Norte, pois há registros de outros municípios que não estão nas microrregiões estudadas que já implantaram a NFS-e. Os municípios também possuem diversas variações nas atividades econômicas que são praticadas e este pode ser um fato relevante que não foi considerado no estudo. Além destes pontos, ainda se pode citar o fato de não estarem disponíveis dados das variáveis do modelo referentes ao ano de 2017 à época da coleta. Havendo estas informações, talvez fosse possível ter um melhor entendimento da realidade recente.

Os resultados deste trabalho também serviram para confirmar o que a literatura existente expressa, ou seja, que o uso da TI na gestão tributária proporciona incrementos nas arrecadações (Moreno et al., 2007; Chatama, 2013; Weru et al., 2013).

Como propostas para trabalhos futuros, se propõe que seja aprofundada a análise a um nível estadual ou em grupos de municípios com características similares. Este último em virtude de poder comparar melhor um município com outro. Também se sugere que sejam verificados os custos da implantação destes sistemas e os seus retornos obtidos, pois é primordial entender o custo-benefício que a NFS-e pode gerar. Outra recomendação diz respeito à realização de estudos qualitativos, mas sob o ponto de vista da empresa usuária, isto para buscar captar os significados importantes da utilização deste documento no dia a dia de quem a operacionaliza. Ademais, políticas de modernização da gestão tributária é, sem dúvida, uma área próspera para pesquisas, principalmente por se esperar uma reforma tributária em nível nacional com certa proximidade.