Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkObservatorio (OBS*)

On-line version ISSN 1646-5954

OBS* vol.9 no.2 Lisboa June 2015

A gestão da informação do conhecimento organizacional das empresas

Information and organizational knowledge management of enterprises

Francisa Tejedo Romero*, Joaquim Filipe Ferraz Esteves de Araújo **

* Professora Ajudante Doutora com a Acreditação de Contratada Doutora em Contabilidade, Universidad de Castilla-La Mancha, Facultad de Ciencias Económicas y Empresariales, Departamento de Organización de Empresas, Plaza de la Universidad, 1, 02071 Albacete, Espanha. (Francisca.Tejedo@uclm.es)

** Professor Associado com Agregação em Administração Pública, Universidade do Minho, Escola de Economia e Gestão, Campus de Gualtar, 4710-057 Braga, (jfilipe@eeg.uminho.pt)

RESUMO

Os avanços técnicos e de comunicação originados pelo desenvolvimento tecnológico levaram as empresas a desenvolver as atividades num contexto que se caracteriza por economias baseadas no conhecimento e na utilização intensiva da tecnologia. O conhecimento tornou-se no recurso mais importante para a criação de vantagens competitivas para as empresas. As empresas procuram explicar, sistematizar e internalizar os sistemas de conhecimento incorporando-os nos sistemas de informação e comunicação, na tecnologia disponível, nos processos de trabalho, nos sistemas de gestão, etc., conhecimento do qual depende a eficácia e eficiência interna (Conhecimento Organizacional/Capital Estrutural). Assim, utilizando a metodologia de análise de conteúdo, o objetivo deste estudo consiste em analisar se as empresas espanholas estão fornecendo informações para os seus stakeholders sobre o seu Capital Estrutural.

Palavras-chave Conhecimento; Informação; Gestão do Conhecimento; Intangíveis; Capital Estrutural.

ABSTRACT

Major technical and communicational advances originated by IT have led companies to develop their activities in a context characterized by economies based on knowledge and intensive technology. Knowledge became a very important resource for creating competitive advantages to companies. Thus, companies have tried to explain, systematize and internalize knowledge systems, incorporating them into information and communication systems, available technology, work processes, management systems, etc. knowledge of which they depend on for internal effectiveness and efficiency (Organizational Knowledge / Structural Capital). So, using the methodology of content analysis, the objective of this study is to analyze whether Spanish companies are providing information to their stakeholders about their Structural Capital.

Keywords: Knowledge; Information; Knowledge Management; Intangible; Structural Capital.

Introdução

As mudanças resultantes da globalização das atividades económicas e dos negócios e a internacionalização dos mercados, exigem cada vez mais transparência. A crescente complexidade dos negócios, a competitividade das empresas e o surgimento das novas tecnologias da informação e comunicação (TICs), deram origem a uma nova realidade (Costa-Sánchez, 2014; de Pablos, Soret & Lopez, 2013; Leidner, 2010; Webster, 2014). As empresas têm vindo a desenvolver as atividades num ambiente que se caracteriza por uma economia baseada no conhecimento, em tecnologia intensiva e em constante mudança. O conhecimento tornou-se o motor do crescimento económico e da melhoria da produtividade, tornando-se o principal fator produtivo (Bueno, 1998; Dzinkowski, 2000; Sveiby, 1997) e o principal recurso das empresas (Grant, 1996; Nonaka & Takeuchi, 1995; Spender, 1996). Por outro lado, as TIC impulsionaram a criação, produção, transmissão, distribuição e exploração de todo o tipo de conhecimento (Linares, Piñero, Rodríguez & Pérez, 2014; Nonaka e Takeuchi, 1995; Qureshil, Kamal & Wolcott, 2009), quer teórico (científico e técnico) quer empírico (com base na experiência e através da observação e experimentação). Este conhecimento tem servido para as empresas lidarem com o aumento da competitividade e fazer face à necessidade permanente de inovação (Guadamillas & Donate, 2006; Wijk, Jansen & Lyles, 2008). Perante esse cenário, as empresas enfrentam o desafio de responder, mudando as estruturas organizacionais, e a forma de fazer negócios, recorrendo a novas técnicas de gestão. A capacidade de inovar das empresas pode ser considerada como um dos principais fatores intangíveis que podem gerar vantagens competitivas (Lascurain, Madera, Ortoll & Sanz, 2010; Miller, Samambaia & Cardinal, 2007) através da incorporação do conhecimento em processos, produtos, atividades, etc, (Seidler & Hartmann, 2008), tornando-se na pedra angular da inovação e do desenvolvimento económico das sociedades (Bueno, 1998, David & Foray, 2002; OECD, 1996).

Como resultado, a capacidade organizacional em adquirir informações, transformá-las em conhecimento, incorporar como aprendizagem, compartilhá-la rapidamente e implementá-la onde, como e quando necessário, é o mais importante para lidar com a turbulência do ambiente (Grant, 1996; Nonaka & Takeuchi, 1995). É por isso que a informação e o conhecimento são considerados como as principais fontes das vantagens competitivas (Davenport & Prusak, 1998; Wijk, Jansen & Lyles, 2008). Elas estimulam o desenvolvimento económico, criatividade, invenção e sua aplicação, em novos produtos, serviços e processos que geram a criação de valor e aumentam a produtividade e a rentabilidade (Drucker, 1993). Juntamente com os restantes recursos intangíveis disponíveis nas empresas começaram a ter um interesse crescente por parte da comunidade académica e ser objeto de estudo (Carrillo, Castillo & Tato, 2008).

Esses recursos têm origens diferentes como pessoas, organização e contexto socioeconómico, formando o que é chamado de "Capital Intelectual". Sveiby (1997) classifica-o em três tipos: competências dos colaboradores (ou capital humano) refere-se ao conhecimento por parte das pessoas e que se reflete na educação e experiência dos colaboradores; estrutura interna (ou capital estrutural), que se refere ao conhecimento que vem da organização e que se consubstancia em I&D, na tecnologia, no estilo de gestão, patentes, cultura, processos e gestão; estrutura externa (ou capital relacional), que é o conhecimento que vem de fora da empresa, inclui relações com clientes e fornecedores, marcas e reputação. Tendo presente a importância da informação e do conhecimento, este artigo incide sobre o estudo e análise do conhecimento que as empresas têm sido capazes de internalizar e que permanece ao longo do tempo dentro das mesmas (Bontis 2001; Euroforum, 1998), ou seja, o Capital Estrutural. Isto inclui todos os conhecimentos estruturados dos quais depende a eficácia e a eficiência interna das empresas: os sistemas de informação e de comunicação, a tecnologia disponível, os processos de trabalho, as patentes, os sistemas de gestão, a filosofia e a cultura da empresa (Sveiby, 1997).

Nesse sentido, a publicação de informação voluntária das empresas sobre o capital estrutural é uma ferramenta valiosa de informação para todas as partes interessadas (stakeholders), porque estes querem ter mais informação sobre os recursos que criam riqueza nas empresas, tornando-se num elemento essencial da prestação de contas para as pessoas com interesses legítimos nas empresas. A divulgação desta informação pode melhorar a confiança e comprometimento dos colaboradores, dar mais legitimidade às atividades da empresa, atrair melhores parceiros e, em geral, melhorar a reputação da empresa (Carrillo, Castillo & Tato, 2008; Freitas & Lobão, 2011).

No entanto, mesmo quando há divulgação de informação, as empresas usam uma variedade de relatórios e recursos (imprensa especializada, folhetos, relatórios anuais, relatórios de capital intelectual, relatórios de responsabilidade social, apresentações, conversas telefónicas, etc.). O relatório anual é a via mais utilizada pelas empresas para divulgar informações. Isto deve-se a duas razões principais: primeiro, a empresa tem o controlo editorial sobre o documento e, segundo, é o documento mais amplamente distribuído pela empresa. Para esse fim, o objetivo deste trabalho centrou-se na análise das informações sobre o conhecimento organizacional (Capital Estrutural) divulgado pelas empresas nos seus relatórios anuais obtidos através da sua página da internet, bem como a evolução sofrida nos anos em estudo. Para alcançar este objetivo, foram colocadas as seguintes questões de investigação:

- Qual é a quantidade de informação sobre o capital estrutural divulgado pelas empresas?

- Qual é a evolução do nível de informação relativa ao capital estrutural divulgado pelas empresas?

- Existem padrões comuns de comportamento em relação à divulgação de informações sobre o capital estrutural entre as empresas?

A metodologia utilizada foi a análise de conteúdo (Krippendorff, 2004), para a qual foi criada um índice de divulgação de capital estrutural, e cinco subíndices correspondentes às subcategorias do mesmo, o que nos permitiu quantificar a quantidade de informações voluntárias prestadas pelas empresas.

Enquadramento teórico

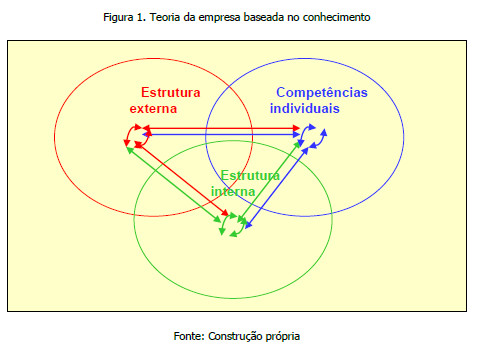

O interesse pelo conhecimento e os intangíveis reflete-se numa série de estudos cobrindo várias áreas que vão desde a mensuração e a divulgação, gestão e administração de empresas e o impacto sobre o crescimento económico (Bueno, 1998; Guthrie, Petty & Ricceri, 2006; Tejedo & Tejada, 2013; Vickery, 1999). Estudos realizados mostram que a perspectiva da gestão do conhecimento envolve a criação de valor a partir dos ativos intangíveis (PWC, 2001; de Tena & Ongallo, 2005). Assim, a gestão do conhecimento terá reflexo na melhoria de processos, produtos e serviços, inovação e desenvolvimento, novos produtos e serviços, maior motivação, satisfação e produtividade dos funcionários e melhoria nas relações com os clientes. Ela vai permitir aumentar o capital intelectual das empresas devido à criação de intangíveis. Sveiby (2001, p. 347), partindo da Teoria sobre Organizações do Conhecimento, define uma estratégia para maximizar o valor da empresa. O autor defende que o conhecimento dentro da empresa pode ser encontrado nos empregados e executivos, seus fornecedores e clientes, nas suas relações com seus pares da indústria e nos sistemas de informação da empresa. Assim, a criação de valor é alcançado por meio de uma eventual transferência de conhecimento, bidireccional, que está representada na Figura 1.

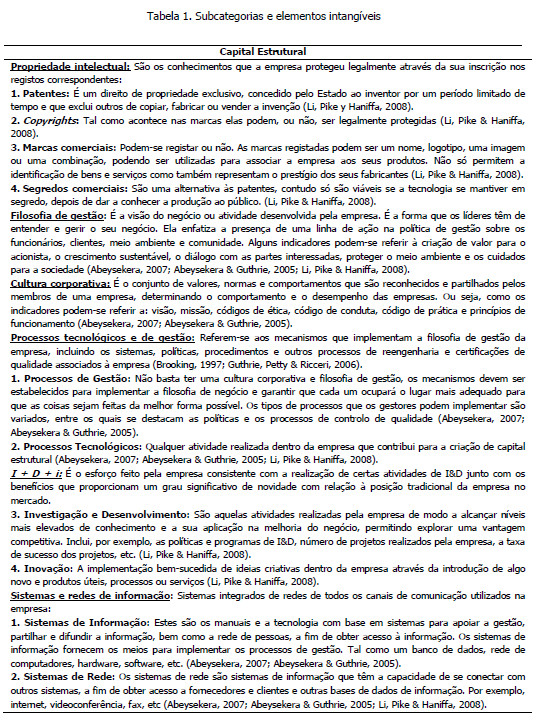

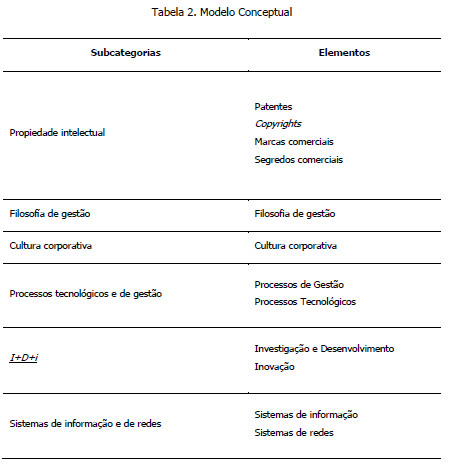

Os diferentes fluxos de conhecimento estão ligados aos vários blocos que compõem o capital intelectual de uma empresa (Capital Humano, Relacional e Estrutural). As pessoas (capital humano) são aqueles que têm o conhecimento, este é partilhado, utilizado e divulgado (Capital Relacional), sendo finalmente institucionalizado e codificado pelas empresas (Capital Estrutural). Neste sentido, este trabalho concentra-se no estudo do Capital Estrutural, analisando as informações divulgadas pelas empresas. No entanto, a dificuldade neste tipo de estudos no que concerne à identificação e definição com precisão dos intangíveis fez com que não exista uma padronização ou qualquer estrutura conceitual sobre esta questão. Há uma variedade de estruturas que têm sido utilizadas por académicos para classificar e definir os intangíveis (Brooking, 1997; Euroforum, 1998; Sveiby, 1997). A maioria dos estudos baseiam-se no modelo desenvolvido por Sveiby (1997), que foi posteriormente alterado por Guthrie & Petty (2000). Nesse sentido, e seguindo o quadro inicial de Sveiby (1997), montamos um modelo conceptual para nos ajudar a compreender o que entendemos por Capital Estrutural. A categoria de capital estrutural é constituída por um número de subcategorias e itens específicos (ver Tabela 1).

Este modelo que configuramos será utilizado para estudar se as empresas estão a fornecer informações sobre o seu Capital Estrutural.

Metodologia

A análise proposta foi realizada através do emprego da metodologia de análise de conteúdo (Krippendorff, 2004). Para assegurar a confiabilidade da análise de conteúdo foram consideradas as indicações de Guthrie, Petty & Ricceri (2006) que consideram que, no caso de um único codificador, se tiver sido determinado um período suficiente de formação e as decisões de codificação chegarem a um nível aceitável na amostra piloto realizada, pode-se testar a fiabilidade no processo de depuração dos dados. No entanto, para suprir a falta de transparência na codificação de dados (Beattie & Thomson, 2007), foram realizados os passos que são apresentadas abaixo.

Período do estudo

O período escolhido abrange cinco anos, de 2004 a 2008 (inclusive). Esta escolha é motivada na sequência da aprovação, em Espanha, da Lei 26/2003, de 17 de Julho, sobre transparência das informações, que regula todos os emitentes de valores mobiliários e instrumentos financeiros admitidos à negociação em bolsa, onde se afirma no parágrafo 2 do artigo 117, que as empresas devem ter uma página na internet para divulgar informações que facilite o acesso, a partir de 2004, aos documentos analisados de forma mais fácil e acessível. O período de 2009-2013 será deixado para estudos posteriores em virtude da existência de uma série de fusões de empresas que distorceram a série de dados.

Definição da população e escolha da amostra

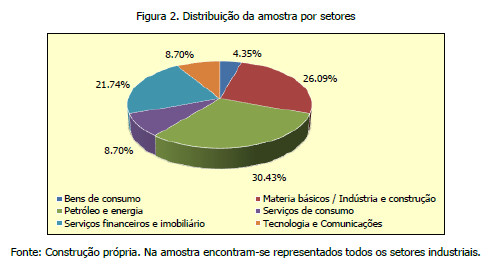

As empresas listadas no mercado contínuo espanhol que foram incluídos no índice de ações IBEX 35, no período 2004-2008 são a população de partida, uma vez que estas são as mais suscetíveis a maior transparência. Opta-se por um desenho da amostra dirigido ou não probabilística, considerando-se as empresas incluídas no índice em 2008 (já que nos últimos anos tem havido fusões e algumas empresas deixaram este índice) e mantendo o resto fixo durante anos, tendo como referência o ano de 2004. A amostra é constituída por 23 empresas, representando 65,7% da população inicial. A distribuição por setores das 23 empresas da amostra é apresentada na Figura 2.

Seleção e definição das unidades de análise

A seleção das unidades de análise mais adequadas é uma questão importante na coleta de dados (Camões, 2012), uma vez que se pretende codificar informações em diferentes categorias. Deve ficar claro que dados são analisados, como são definidos e de que documentos são extraídos. Assim, as unidades de amostragem foram os relatórios anuais, os de registro são a presença ou ausência de informação e para as unidades de contexto foi analisada a informação ao nível das frases.

Adoção de um modelo para classificar a informação

Para a codificação dos dados foi seguido um modelo conceptual que foi definido na secção anterior.

A categoria de Capital Estrutural é constituída por 6 subcategorias e um total de 12 elementos intangíveis.

Definição do sistema de quantificação mediante as regras de recontagem

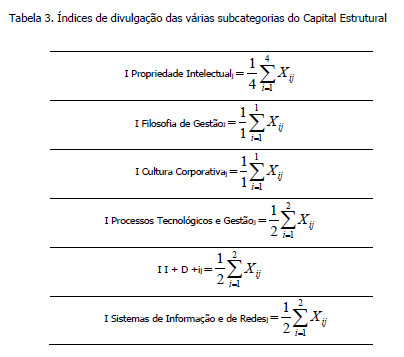

A quantificação das unidades de registro foi realizada através da análise de presença/ausência (Krippendorff, 2004), dos diferentes elementos intangíveis. Para o estudo das seis subcategorias de Capital Estrutural foram utilizados índices não ponderados, a fim de agrupar os ativos intangíveis em suas subcategorias para quantificar o nível de informações divulgado:

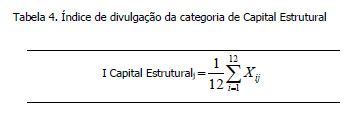

Onde Ij é o índice de divulgação não ponderado da empresa j, i é o elemento intangível, Xij a pontuação obtida pela empresa j do elemento i. Consequentemente, Xij tomará o valor de 1 se a empresa j divulgou o elemento intangível i e, em caso contrário tomará o valor de 0 se não foi divulgado. Finalmente, foi obtido um índice de divulgação do Capital Estrutural, na mesma linha que os anteriores, que serão a agregação dos mesmos, ou a agregação de todos os elementos intangíveis:

Análise dos dados e resultados

Para atingir o objetivo e, portanto, para resolver as questões de pesquisa levantadas para esse fim, realizou-se uma análise descritiva de cada um dos elementos intangíveis que constituem o Capital Estrutural, a fim de verificar se eles são comunicados ou divulgados pelas empresas durante os anos em estudo. Além disso, e para conhecer o comportamento de todas as variáveis que foram consideradas no estudo foram obtidas as principais medidas de tendência, dispersão de distribuição de frequência. Usando esta técnica obtém-se uma compreensão básica dos dados, bem como a importância de cada categoria das variáveis avaliadas.

Uma vez realizada esta análise descritiva inicial, em seguida, e antes de conhecer qual será o teste estatístico a utilizar, serão realizados testes de normalidade (Teste de Kolmogorov-Smirnov e Teste de Shapiro-Wilks, ver Tabela 9). De tal forma que, se é sustentável que as variáveis são normais aplicam-se testes paramétricos e, caso contrário, testes não paramétricos.

Para a realização da análise de conteúdo foi utilizado o programa MAXQDA, apesar da codificação ter sido realizada manualmente. As técnicas estatísticas utilizadas foram realizadas com o SPSS 19.

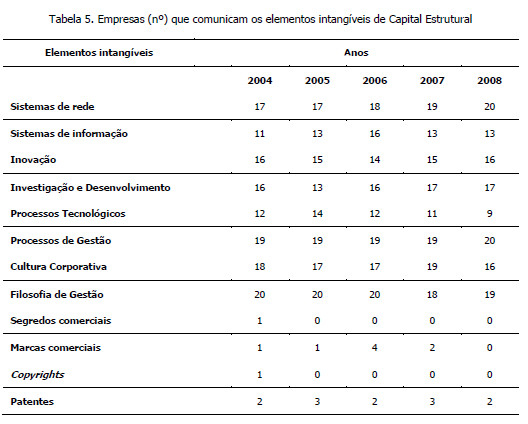

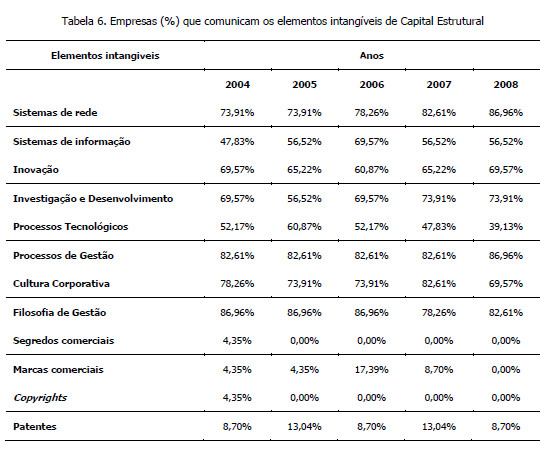

A Tabela 5 mostra que, em 2004, 2005 e 2006, a Filosofia de Gestão foi o elemento mais divulgado com 86,96% das empresas a fornecem informações, sendo os Segredos Comerciais e os Copyrights os menos relatados. No ano de 2007 o elemento mais divulgado foi referente a Sistemas de Rede, Processos de Gestão e Cultura Corporativa, com uma média de 82,61% de empresas divulgaram esta informação. No ano de 2008, há mais uma empresa a fornecer informações sobre os Sistema de Rede e sobre os Processos de Gestão, com 86,96% das empresas que divulgam esta informação. Por outro lado, verificou-se que, como ocorreu nos anos anteriores, em 2007 e 2008 não há empresas a divulgar informações sobre os Segredos Comerciais e Copyrights.

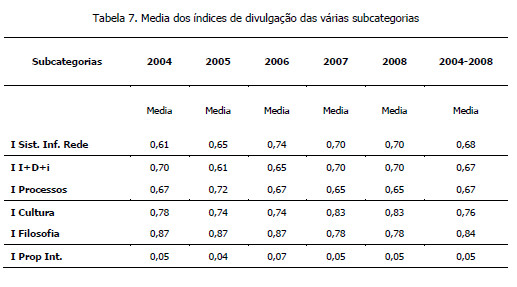

Na Tabela 6, podemos ver que para os anos de 2004, 2005 e 2006, a Filosofia de Gestão foi a subcategoria mais difundida com uma média de 87%, sendo a menos divulgada a subcategoria de Propriedade Intelectual. No entanto, para os anos de 2007 e 2008 a subcategoria mais divulgada foi a Cultura da Empresa, com uma média de 83%. Assim, para a média do período 2004-2008 a subcategoria mais divulgada foi Filosofia de Gestão, com uma média de 84%, e a Propriedade Intelectual a menos divulgada, com uma média de 5%.

No mesmo sentido, a Tabela 7 mostra que, para o período em análise, a maioria das empresas fornecem informações sobre a Filosofia da sua organização, com um valor médio que ascende a 0,84.

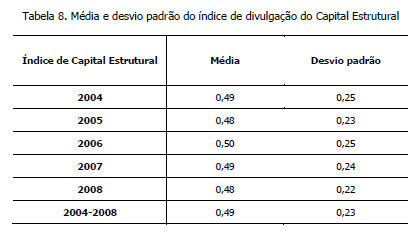

Finalmente obtivemos o índice de difusão do Capital Estrutural (ver Tabela 8), o qual reflete que, para o período de 2004-2005, quase metade das empresas fornecem informações sobre o seu Capital Estrutural, especificamente 49% das empresas. Além disso, o índice está próximo do valor médio, e a dispersão, medida pelo desvio padrão não é muito elevada, cerca de 0,23.

Depois de fazer a análise da evolução da política informativa do Capital Estrutural das empresas do IBEX 35 é importante saber se a mudança no nível de divulgação, para cada um dos anos objeto do estudo medido pelo índice de Capital Estrutural, tem sido muito importante para as empresas. Com o objetivo de testar essa afirmação e responder à segunda pergunta de investigação, foram formuladas as seguintes hipóteses nula e alternativa:

H0: A quantidade de informação relativa ao Capital Estrutural para os anos do período compreendido entre 2004-2008 não difere entre si (é igual).

ICE2004=ICE2005=ICE2006=ICE2007=ICE2008

H1: A quantidade de informação relativa ao Capital Estrutural para os anos do período compreendido entre 2004-2008 difere entre si (é diferente).

ICE2004≠ICE2005≠ICE2006≠ICE2007≠ICE2008

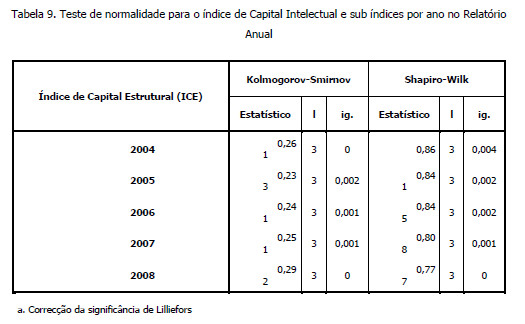

A fim de verificar a existência de comportamentos diferentes entre os anos em estudo, foram aplicadas técnicas estatísticas para contrastar se esses comportamentos são significativos. Em primeiro lugar, será verificado o cumprimento dos pressupostos de normalidade. Para verificar se são atendidos esses pressupostos foi utilizado o Teste de Kolmogorov-Smirnov com a modificação de Lillierfors e o Teste de Shapiro-Wilks. O Teste de Kolmogorov-Smirnov é o mais utilizado e é considerado um dos testes mais poderosos. Para este teste as hipóteses são as seguintes:

H0: O conjunto de dados segue uma distribuição normal.

H1: O conjunto de dados não segue uma distribuição normal.

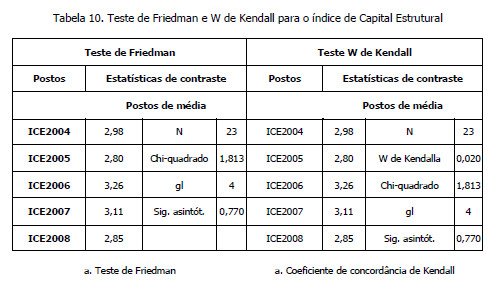

É necessário estudar a significância estatística do índice de capital estrutural (ICE), para um nível de confiança de 95% e um nível de significância de 5% para que, se o valor-p que está associado é menor que α (determinada em 0,05) a hipótese nula é rejeitada. Assim, de acordo com o Teste de Kolmogorov-Smirnov, observa-se que todos os valor-p são inferiores a 0,05. Por conseguinte, o referido índice, em cada um dos anos analisados, não se comportou normalmente. Ao analisar o Teste Shapiro-Wilk sobre a normalidade dos dados obtém-se as mesmas conclusões.

A conclusão da análise do teste de normalidade leva a considerar um forte incumprimento da hipótese da normalidade por parte desse índice. No entanto, justifica-se quando se considera que, de acordo com o Teorema do Limite Central, uma das condições para o cumprimento da normalidade das variáveis é o número de indivíduos (observações) da amostra que tem de ser superior a 30. Esta falta de normalidade exige a utilização do teste não paramétrico, ou seja, o Teste de Friedman, que é usado para testar a possível existência de diferenças significativas nas médias das variáveis analisadas para conhecer se houve modificações no nível de divulgação ao longo do tempo. Também se utiliza o coeficiente de concordância W Kendall para medir o grau de relação entre os diferentes exercícios económicos analisados, que é baseado nos mesmos intervalos atribuídos ao Teste de Friedman. Portanto, neste caso, o resultado do Teste de Friedman está totalmente relacionado ao valor de correlação de Kendall, permitindo a confirmação do resultado obtido.

H0: Os postos somados para cada variável são iguais.

H1: Os postos somados para cada variável não são iguais.

No caso em que, com o contraste a priori de Friedman, são significativos com valor-p <0,05 rejeita-se a hipótese nula, o que é uma evidência de diferenças significativas entre os anos do período de 2004-2008, contudo não se conheceria em que pares de anos se registam essas diferenças. Assim, é necessário realizar testes post-hoc. Especificamente, o Teste de Wilcoxon Signed Ranks é adequado para este caso.

Estes intervalos indicam que nos exercícios de 2006 e 2007 as empresas apresentaram níveis maiores de divulgação do Capital Estrutural. Observando o teste estatístico de contraste χ2 (4) = 1,813 o valor-p é maior que 0,05, não se podendo rejeitar a hipótese nula. Portanto, uma vez que as diferenças observadas entre as 5 medições de intervalos não são estatisticamente significativas, de acordo com o Teste de Friedman, podemos afirmar que o nível de divulgação do Capital Estrutural não variou significativamente durante os exercícios analisados. Por outro lado, o coeficiente de concordância de Kendall permite verificar se para "k" amostras relacionadas elas provêm da mesma população. Assim, quanto mais iguais são os intervalos médios, menos concordância haverá. Este teste pode ser interpretado como uma medida de concordância, variando de 0 (ausência de acordo) a 1 (com concordância). No presente estudo, o coeficiente de Kendall W é igual a 0,020, o que, ao estar próximo de zero indica uma falta de concordância no nível de divulgação de informação sobre o Capital Estrutural entre os vários exercícios analisados. Como não existem diferenças significativas, entendemos que não é necessário aplicar o teste de Wilcoxon para cada ano fiscal a comparar (para cada par). Podemos afirmar que, para o período 2004-2008, a quantidade de informações fornecidas pelas empresas sobre o Capital Estrutural não foi significativamente modificado para cada um dos anos.

Finalmente, para abordar a existência de padrões de comportamento nas empresas da amostra, foi formulada a seguinte hipótese:

Os diferentes setores produtivos têm diferentes níveis de capital estrutural:

H0: Os diferentes setores produtivos não têm diferentes níveis de divulgação sobre o Capital Estrutural

H1: Os diferentes setores produtivos têm diferentes níveis de divulgação sobre o Capital Estrutural

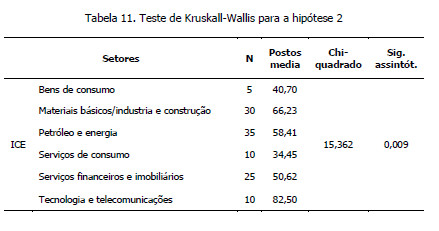

Para testar essa hipótese, começamos por agrupar a variável setor de acordo com os seis setores aos quais pertencem as empresas que fazem parte do estudo. Assim, após verificar os pressupostos de não normalidade para os dados, utilizamos o teste não paramétrico de Kruskal-Wallis (que se assemelha ao teste paramétrico ANOVA) para corroborar a hipótese nula. Este teste analisa se as discrepâncias entre os seis períodos médios são suficientemente grandes para considerar que há diferenças significativas entre setores ou não.

A Tabela 11 mostra que há discrepâncias entre os seis setores, determinando que eles não são iguais. Além disso, analisando detalhadamente o índice pode-se afirmar que:

ICE: os setores mais representativos em termos de maior nível de divulgação de Capital Estrutural são o de Tecnologia e Telecomunicações e o de Indústria e Construção. Observa-se também que X2(5) tem um valor de 15.362, com um p = 0,009, o que confirma a existência de diferenças significativas entre os setores analisados, de acordo com o nível de divulgação sobre o Capital Estrutural. Neste sentido, podemos afirmar que existem diferenças significativas entre o nível de divulgação do Capital Estrutural e o setor produtivo a que pertencem as empresas. O setor produtivo, com maior nível de divulgação é o de Tecnologia e Telecomunicações. É um dos setores mais ativo na criação de Capital Estrutural, por se tratar de alta tecnologia, e portanto intensivo em intangíveis. Isto é consistente com a classificação das atividades baseadas no conhecimento definido pela OCDE (2001, p. 126-205 e 208). Em relação ao nível de divulgação, o setor de Serviços de Consumo apresenta uma média de 0,24. Esta é coincidente com a classificação da OCDE (2001), que a considera como uma atividade não baseada no conhecimento e, portanto, não é um setor intensivo em Capital Estrutural. Neste sentido, os setores mais intensivos na criação de Capital Estrutural são os que realizam mais divulgação.

Conclusão

As novas tecnologias de informação e comunicação deram origem a uma nova realidade no mundo dos negócios. O desenvolvimento da internet, como meio para a divulgação da informação corporativa criou uma nova forma de comunicação entre as empresas e os seus grupos de interesse. Apesar da importância que tem para as empresas fornecer informações sobre o Capital Estrutural, uma vez que pode conduzir a uma melhoria da sua imagem e da reputação para os stakeholders, e proporcionar um aumento da confiança das empresas que divulgam essa informação, este estudo mostra que há pouca divulgação sobre o conhecimento organizacional. Tal pode resultar do receio que possa existir em algumas empresas em divulgar informações que possam ser úteis para os concorrentes, o que pode ser uma fonte de vantagem competitiva a longo prazo. Convém contudo salientar que a maioria das empresas estão a divulgar informações sobre a sua filosofia e cultura de forma voluntária, enviando sinais para o mercado das boas práticas da empresa, e da sua maneira e forma de atuar. A informar por parte das empresas o seu capital estrutural pode ser uma boa ferramenta de comunicação entre estas e os seus stakeholders, permitindo dar a conhecer de maneira efetiva o modelo de gestão que está implementado no seio da empresa. Assim, uma vez que disponham dessa informação os stakeholders devolverão valor à empresa sob a forma de reputação corporativa. Por esta razão, deve-se incentivar as empresas a boa gestão da informação relativa ao seu conhecimento organizacional para que esta chegue aos stakeholders e estes o reconheçam e possam devolver valor à empresa sob a forma de confiança, credibilidade e fidelidade, ou seja, sob a forma de reputação. Também ficou demonstrado que as empresas ao longo dos anos em análise, mudaram pouco os níveis das informações divulgadas, não sendo significativas as alterações realizadas. Elas mantiveram ao longo do tempo a quantidade de informação divulgada sobre o Capital Estrutural, apesar de estarem envolvidas na Era do Conhecimento.

Os setores mais intensivos em conhecimento são aqueles que estão a divulgar maior quantidade de informações sobre o seu Capital Estrutural. Destaca-se o setor das Tecnologia e Telecomunicações que divulga mais informações. Tal deve-se principalmente ao facto destes setores realizarem grandes investimentos em novas tecnologias e I&D, querendo divulgar informação para o exterior sobre o investimento realizado e que se espera irá criar riqueza para a empresa a longo prazo. Não obstante, acreditamos que seria conveniente que as empresas, independentemente do setor industrial a que pertençam, divulguem informação sobre o seu conhecimento organizacional com a finalidade de aumentar o valor percebido pelos stakeholders sobre elas.

A principal limitação deste estudo refere-se principalmente à fonte de recolha de dados que foi limitada aos relatórios anuais das empresas. Seria útil que futuros estudos analisassem outros meios de comunicação utilizados pelas empresas, como por exemplo a imprensa. Uma futura linha de investigação poderia ser o estudo dos fatores que tornam as empresas mais susceptíveis de levar a cabo uma estratégia de comunicação do Capital Estrutural.

Referências

Abeysekera, I. (2007). Intellectual capital reporting between a developing and developed nation. Journal of Intellectual Capital, 8(2), 329-345. [ Links ]

Abeysekera, I. & Guthrie, J. (2005). An empirical investigation of annual reporting trends of intellectual capital in Sri Lanka. Critical Perspectives on Accounting, 16(3), 151-163. [ Links ]

Beattie, V. y Thomson, S. J. (2007). Lifting the lid on the use of content analysis to investigate intellectual capital disclosures. Accounting Forum, 31(2), 129-163. [ Links ]

Bontis, N. (2001). Assessing knowledge assets: a review of the models used to measure intellectual capital. International Journal of Management Reviews, 3(1), 41-60. [ Links ]

Brooking, A. (1997). El capital intelectual: el principal activo de las empresas del tercer milenio. Barcelona: Paidós Empresa. [ Links ]

Bueno Campos, E. (1998). El capital intangible como clave estratégica en la competencia actual. Boletín de Estudios Económicos, 53(164), 207-229. [ Links ]

Camões, P. J. (2012). O Design de Investigação. En: Silvestre, H. y Araújo, J. (eds), Metodologia para a investigação social, Lisboa, Escolar Editora, 103-120 [ Links ]

Carrillo, V., Castillo Díaz, A., & Tato Jiménez, J. L. (2008). El “valor''de lo Intangible-La Gestión de la Reputación Corporativa. Observatorio (OBS*), 2(4), 239-254.

Costa-Sánchez, C. (2014). Flash Mob Corporativo. Estudio de su empleo por las empresas españolas con mejor reputación. Observatorio (OBS*), 8(4), 071-090. [ Links ]

Davenport, T. H. y Prusak, L. (1998). Working Knowledge: How Organizations Manage What They Know: Harvard Business School Press. [ Links ]

David, P. & Foray, D. (2002). Fundamentos economicos de la sociedad del conocimiento. Comercio Exterior, 52(6), 472-490. [ Links ]

de Pablos Heredero, C., Santos, S. L. & López-Eguilaz, M. J. (2013). Un Modelo de Medición de Resultados en las Prácticas de Innovación Abierta. Journal of Technology Management & Innovation, 8, 37-37. [ Links ]

de Tena, R., & Ongallo, C. (2005). Estudio sobre la Gestión del Conocimiento en España 2004. Madrid: Fundación para el Desarrollo de la Ciencia y la Tecnología (FUNDECYT) y la Asociación Española de Normalización y Certificación (AENOR). [ Links ]

Drucker, P. F. (1993). La sociedad poscapitalista. Barcelona: Apóstrofe. [ Links ]

Dzinkowski, R. (2000). The measurement and management of intellectual capital: An introduction. Management Accounting, 78(2), 32-36. [ Links ]

Euroforum. (1998). Medición del capital intelectual: Modelo intelect. Madrid: Instituto Universitario Euroforum Escorial. [ Links ]

Freitas, R., & Lobão, R. (2011). Comunicação Organizacional e investimentos em sustentabilidade. Observatorio (OBS*), 5(4), 205-223. [ Links ]

Grant, R. M. (1996). Toward a knowledge-based theory of the firm. Strategic Management Journal, 17(10), 109-122. [ Links ]

Guadamillas Gómez, F., & Donate Manzanares, M. J. (2006). Conocimiento organizativo, innovación y crecimiento empresarial: el caso del Grupo Tecnobit. Universia Business Review, (12), 50-65. [ Links ]

Guthrie, J. & Petty, R. (2000). Intellectual Capital: Australian Annual Reporting Practices. Journal of Intellectual Capital, 1(3), 241-251. [ Links ]

Guthrie, J., Petty, R. & Ricceri, F. (2006). The voluntary reporting of intellectual capital: Comparing evidence from Hong Kong and Australia. Journal of Intellectual Capital, 7(2), 254-271. [ Links ]

Krippendorff, K. (2004). Content analysis: An introduction to its methodology. California: Sage Publications, Inc. [ Links ]

Lascurain, M. L., Madera-Jaramillo, M. J., Ortoll, E., & Sanz Casado, E. (2010). Capacidad innovadora de la Comunidad de Madrid a partir de las patentes concedidas entre 1996 y 2007. Revista Española de Documentación Científica, 33(3), 458-479. [ Links ]

Leidner, D. E. (2010). Globalization, culture, and information: Towards global knowledge transparency. The Journal of Strategic Information Systems, 19(2), 69-77. [ Links ]

Li, J., Pike, R. & Haniffa, R. (2008). Intellectual capital disclosure and corporate governance structure in UK firms. Accounting and Business Research, 38(2), 137-159. [ Links ]

Linares Pons, N., Piñero Pérez, Y., Rodríguez Stiven, E. & Pérez Quintero, L. (2014). Diseño de un modelo de Gestión del Conocimiento para mejorar el desarrollo de equipos de proyectos informáticos. Revista Española de Documentación Científica, 37(2), e044 [ Links ]

Miller, D.J., Fern, M.J. & Cardinal, L.B. (2007). The use of knowledge for technological innovation within diversified firms. Academy of Management Journal, 50(2), 308-326. [ Links ]

Nonaka, I. & Takeuchi, H. (1995). The knowledge-creating company: Oxford University Press New York. [ Links ]

OECD, Organisation for Economic Co-operation and Development. (1996). The Knowledge-based economy. Paris: Organisation for Economic Co-operation and Development. [ Links ]

OECD, Organisation for Economic Co-operation and Development. (2001). OECD Science, Technology and Industry Scoreboard 2001: Towards a Knowledge-based Economy. Paris: OECD Publishing. [ Links ]

PWC, PriceWaterhouseCoopers. (2001). Estudio sobre la Situación Actual y las Perspectivas de la Gestión del Conocimiento y del Capital Intelectual- España 2001. Madrid: PWC. [ Links ]

Qureshil, S., Kamal, M., & Wolcott, P. (2009). Information technology interventions for growth and competitiveness in micro-enterprises. International Journal of E-Business Research, 5(1), 117-140. [ Links ]

Seidler-de Alwis, R. & Hartmann, E. (2008). The use of tacit knowledge within innovative companies: knowledge management in innovative enterprises. Journal of knowledge Management, 12(1), 133-147. [ Links ]

Spender, J. C. (1996). Making knowledge the basis of a dynamic theory of the firm. Strategic Management Journal, 17(Winter Special), 45-62. [ Links ]

Sveiby, K. E. (1997). The New Organizational Wealth: Managing y Measuring Knowledge-based Assets. San Francisco: Berrett-Koehler Publishers. [ Links ]

Tejedo Romero, F. & Tejada Ponce, Á. (2013). Incidencia de las características corporativas en la política de divulgación de información voluntaria del capital intelectual: evidencia en las empresas españolas. Tourism & Management Studies, 9(2), 78-85. [ Links ]

Webster, F. (2014). Theories of the information society. Routledge. [ Links ]

Wijk, R., Jansen, J.J.P. & Lyles, M.A. (2008). Inter- and Intra-Organizational Knowledge Transfer: A Meta-Analytic Review and Assessment of its Antecedents and Consequences. Journal of Management Studies, 45(4), 830-853. [ Links ]

Vickery, G. (1999). La medición de la economía del conocimiento: medición y presentación de los intangibles. Ekonomiaz, (45), 160-185. [ Links ]

Date of submission: December 8, 2014

Date of acceptance: April 14, 2015